News Wave Waves of News

News Wave Waves of News

याचिकाकर्ता ने वित्तमंत्री व आरबीआई गवर्नर से ब्याज में भी छूट देने की मांग की

न्यूजवेव @नईदिल्ली

रिजर्व बैंक ऑफ इंडिया (RBI) द्वारा लोन की किश्त चुकाने वालों को 3 माह की छूट देने की घोषणा की गई है लेकिन विशेषज्ञों का मानना है कि ब्याज में कोई छूट नहीं मिलने से आम जनता के लिए यह घाटे का सौदा है। RBI गवर्नर शक्तिकांत दास 1 मार्च से 31 मई, 2020 तक बैंको से लोन पर किश्तों को स्थगित करने के लिए घोषणा की थी। भले ही प्रतिमाह EMI वसूली को स्थगित किया गया है, लेकिन बैंक के दिशा-निर्देशों के अनुसार, ब्याज का मीटर चालू रहेगा। इसका अर्थ यह है कि हर माह बकाया राशि पर ब्याज लगाया जाएगा और इस राशि को मूल राशि मे जोड़ा जाएगा। इससे आम जनता को राहत कम मिलेगी और EMI एक साथ ज्यादा भरनी पड़ेगी।

एक याचिकाकर्ता मीनाक्षी ने बताया कि ब्याज में छूट नहीं मिलने से सामान्य किश्तों की जगह 2 या 15 किश्तें अधिक भी देनी पड़ सकती है। उन्होंने मांग की है कि 3 माह की छूट के साथ लोन लेने वालों से EMI पर कोई ब्याज नहीं लिया जाए। होम लोन, पर्सनल लोन या व्हीकल लोन आदि लेने वाले नागरिकों ने केंद्रीय वित्त मंत्री निर्मला सीतारमण और RBI गवर्नर से मांग की कि EMI वसूली में 3 महीने की छूट स्वागतयोग्य है लेकिन इस अवधि की EMI पर किसी प्रकार का ब्याज ना लिया जाए। उन्होने हाईकोर्ट में इस मुद्दे पर याचिक दायर की है।

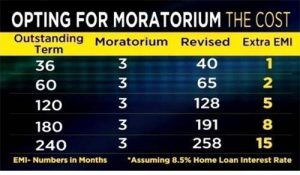

SBI के स्टॉप EMI दिशानिर्देश के अनुसार, EMI स्थगन का आपके लोन पर असर- ऑटो लोन पर – 6 लाख के लोन पर, जिसकी मैच्योरिटी (लोन पूरा होने का समय) में 54 महीने बाकी होंगे, उस पर 19,000 रुपये ज्यादा ब्याज देना होगा। ये लगभग 1.5 ईएमआई के बराबर होगा। यानी आपको डेढ़ किश्त ज्यादा देनी होगी।

होम लोन पर – 30 लाख के लोन पर, जिसकी मैच्योरिटी अवधि 15 साल है। उस पर 2.34 लाख अतिरिक्त ब्याज देना होगा। ये अतिरिक्त ब्याज 8 ईएमआई के बराबर होगा। इसी तरह, अन्य बैंकों ने भी ऐसे शुल्क लगाए है।

किश्त के एडवांस चेक बाउंस हो सकते हैं

देश में कई नागरिक अपनी मासिक किश्त नौकरी या व्यवसाय की आय से भरते हैं। कोरोना वायरस और लॉकडाउन के चलते सभी के मन में सवाल उठ रहा है कि हम अपनी EMI का भुगतान कैसे करेंगे? इसकी वसूली को स्थगित करने के विकल्प से तो हमारा खर्च और भी बढ़ेगा। उधर, बैंक प्रत्येक लोन के साथ ऋणदाता से 36 या अधिक एडवांस हस्ताक्षरित चेक भी लेते हैं। वर्तमान में व्यापार ठप होने से यदि उनके खाते में राशि कम रह गई तो ईएमआई के चेक निर्धारित तिथी को बाउंस भी हो सकते हैं। जिससे बैंक में उनकी सीआर या स्कोर खराब मान लिया जायेगा। जिससे उसे दोबारा लोन लेने में परेशानी उठानी पड़ सकती है।